曝光!铜仁一加油站300吨油品去向成谜

发布时间:2025-08-23 21:45:06 来源:沿河土家族自治县融媒体中心

300吨油品去向成谜 “雷击”借口难掩真相

——揭秘铜仁市鱼塘加油站隐匿收入偷税案

近期,国家税务总局铜仁市税务局稽查局依法查处了铜仁市鱼塘加油站隐匿收入偷税案件。经查,2020年至2022年,鱼塘加油站通过篡改加油机数据、使用个人账户收款隐匿收入等手段,进行虚假纳税申报,造成未缴少缴增值税、印花税、城市维护建设税等税费款共计69.64万余元。针对其违法行为,铜仁市税务局稽查局依法作出追缴税费款、加收滞纳金并处罚款共计139.46万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

数据异常露马脚,进销存“打架”引关注

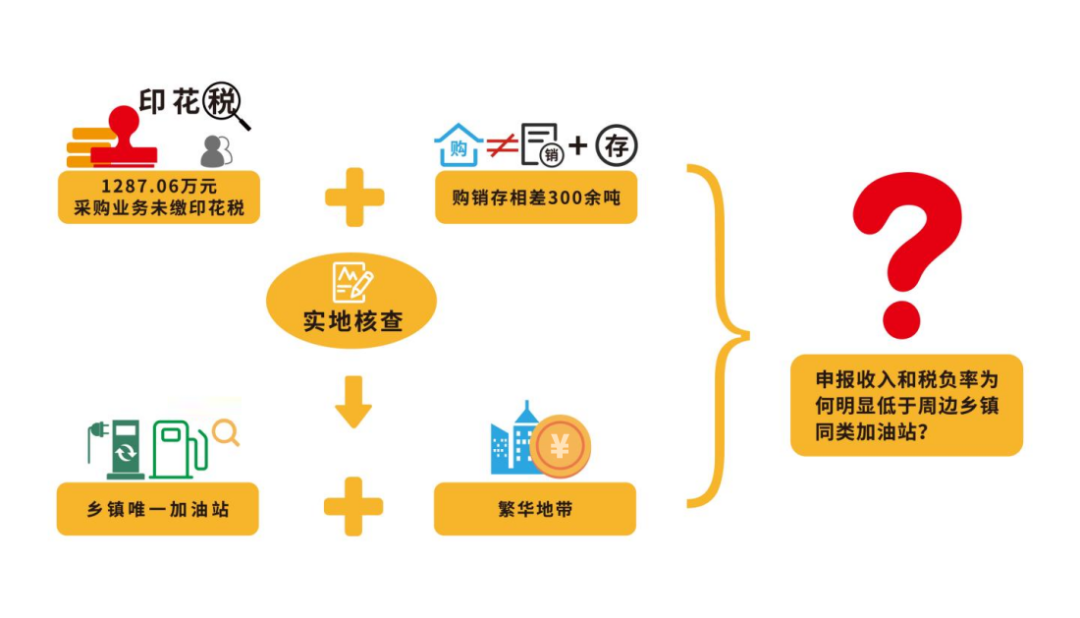

前期,铜仁市税务局稽查局通过税收大数据分析发现,2020年至2022年期间,鱼塘加油站购进油品发票金额达1287.06万元,却从未就该采购业务申报缴纳印花税,这一明显的税费缺失情况引起税务部门的关注。

税务人员进一步通过税务系统核查其财务报表数据发现,三年间该加油站累计购进成品油2044.55吨,销售约1664.39吨,但期末存货却仅比期初增加约44吨。按正常经营逻辑,购进量应与“销售量+库存增量”基本持平,但该加油站竟有300余吨油品去向不明,进销存数据脱节。

带着数据疑问,税务人员前往鱼塘加油站实际经营地初步核查。该加油站位于铜仁市万山区核心乡镇繁华地带,是当地唯一的加油站,日常经营稳定。但令人费解的是,其申报的收入和税负率明显低于周边乡镇同类加油站,经营规模与纳税表现形成反差。

“雷击”辩解难自圆,个人账户流水现真章

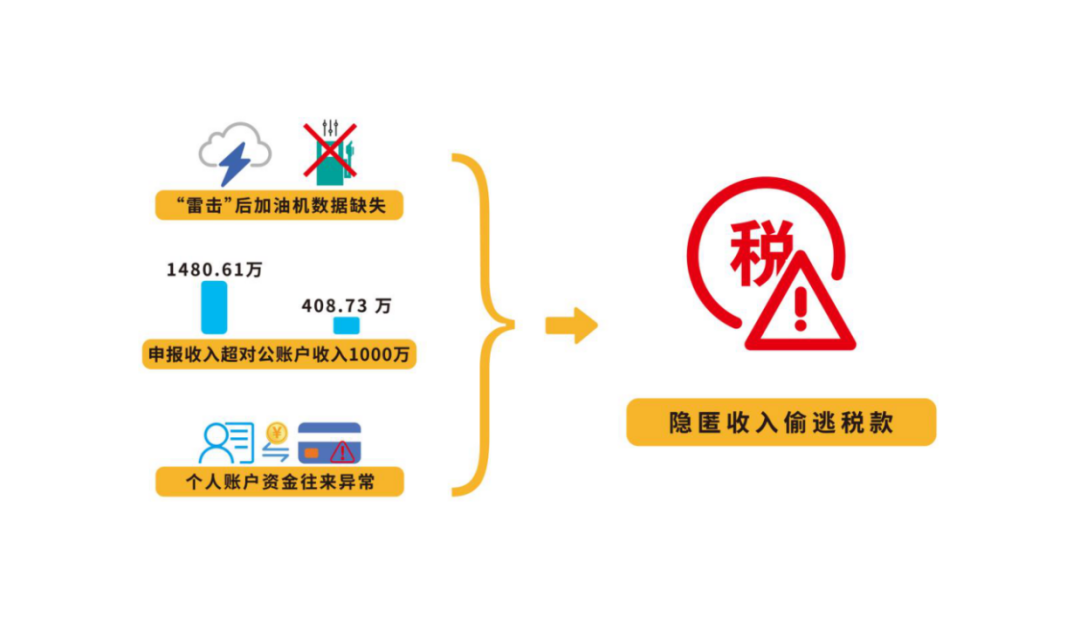

根据前期发现的诸多疑点,检查人员依法提取加油机存储数据进行分析,发现各年度均有多个月份的数据空白,将存储数据与加油站申报数据比对后,又发现多个月份的数据存在不一致。

对此,检查人员对鱼塘加油站负责人、实际经营人开展询问。对于加油机数据缺失的问题,其负责人解释称,此前连接加油机的线路遭遇“雷击”,导致税控装置及软硬件系统受损无法修复,只能重新安装线路、更换加油机,故而出现数据空白和异常。

这看似合理的解释却经不起推敲,检查人员核查加油站对公账户流水发现,其申报的营业收入1480.61万元远高于对公账户实际收到的油款408.73万元,这种“高申报却低收入”的矛盾,直指资金可能通过其他渠道流转。

顺着线索,检查人员依法调取了加油站及相关15名个人的银行、微信、支付宝账户明细。发现加油站负责人、管理人员、直系亲属及加油员的个人账户资金往来异常密集,转入时间固定,且多为“连续交易、单向转入、非整数金额”,与加油收款特征高度吻合。

至此,鱼塘加油站隐瞒真实销售数据的作弊行径逐渐清晰,前期发现的疑点线索得到进一步印证,案件真相浮出水面。

偷税手段终败露,违法受惩悔已晚

检查人员通过“说理式执法”,逐一出示调查获取的证据,耐心讲解法律法规及相关政策,在确凿的证据面前,该加油站实际控制人最终交代了违法事实。

据其供述,2020年以来,鱼塘加油站便以“方便经营管理”为由,让加油员用个人账户收取部分油款,以此隐匿销售收入、少缴税款。2022年5月重装营业后,其违法手段进一步升级:联系省外某科技公司,通过更换加油机、安装作弊主板,对加油机的加油数据及税控装置上传数据进行篡改,以此企图规避税务部门监管。经查实,该加油站共有337.6万元收入未纳入账务核算,也未进行纳税申报,造成未缴少缴增值税、印花税、城市维护建设税等税费款共计69.64万余元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人隐匿收入、进行虚假纳税申报以不缴或少缴应纳税款的行为属于偷税,税务机关将追缴其不缴或少缴的税款、滞纳金,并处以相应罚款;构成犯罪的,依法追究刑事责任。

针对其违法行为,铜仁市税务局稽查局依法作出追缴税费款、加收滞纳金并处罚款共计139.46万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

相关新闻